바이오 '기술특례 상장' 8건…'미래 성장성 반영' 상장 기회

페이지 정보

관리자 (211.♡.51.189)

0

106

21-10-28 10:37

본문

바이오 '기술특례 상장' 8건…'미래 성장성 반영' 상장 기회 ↑

최근 상장 미승인 또는 철회 사례는 급박한 상장 준비에 따른 것으로 예상향후 미래 성장성 반영한 시장평가 중심으로 심사 개편 예정

권혁진 기자 | hjkwon@yakup.com

▲ 한국거래소 김성곤 팀장

▲ 한국거래소 김성곤 팀장콘퍼런스 첫날에는 `BIO START-UP DAY`를 주제로, 세션1에서는 한국, 미국 투자 및 IPO 가이드, 세션2에서는 선진국가 바이오산업 정책 이슈 및 투자현황을 주제로 발표가 진행됐다.

이날 행사에서는 한국거래소 김성곤 팀장이 `코스닥시장 IPO를 통한 바이오기업 성장 전략`을 주제로 바이오기업의 상장 트랙에 관해 발표했다.

김성곤 팀장에 따르면 기술특례 상장은 크게 세 가지로 나눠볼 수 있다. 가장 일반적인 '기술기반 기업특례(기술성 평가)'는 핵심기술을 기반으로 미래 성장 가능성이 큰 기업을 대상으로 한다. 핵심 평가 요소에는 ▲다른 기업이 모방하기 어려운 난도 높은 기술 ▲차별화 요소가 뛰어난 기술 및 독창적인 기술 ▲권리보호 강도가 높은 기술이다. 주로 신약개발, 바이오시밀러 등 바이오 업종과 생체재료 등 소재 업종, 의료기기 등 관련된 업종이 이 트랙에 해당된다.

다음으로 '사업모델 기업특례(사업성 평가)'는 독창적인 사업모델을 기반으로 미래 성장 가능성이 큰 기업을 대상으로 한다. 핵심 평가 요소는 기술기반 기업특례와 달리 ▲수요만족도가 높은 사업모델 ▲시장 선점효과가 뛰어난 독창적인 사업모델 ▲차별성과 파급효과가 우수한 사업모델이다. 주로 공유플랫폼, 소셜커머스, 핀테크 등 빅데이터와 관련된 기업이며, 디지털헬스케어 기업도 이 트랙에 해당될 수 있다.

세 번째 '성장성 특례상장'은 주관 증권사가 성장성을 추천한 기업에 해당하며, 기술기반 기업특례와 사업모델 기업특례는 별도의 전문 평가기관의 평가를 요건으로 하는 데 반해서 성장성 특례상장은 해당 평가가 필요하지 않다.

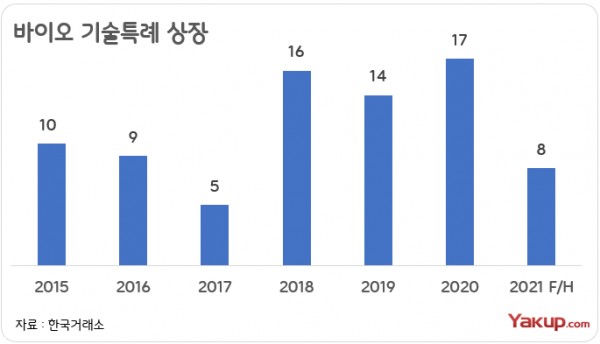

이 중 바이오기업은 총 93건이며, ▲2015년 10건 ▲2016년 9건 ▲2017년 5건 ▲2018년 16건 ▲2019년 14건 ▲2020년 17건 ▲2021년 상반기 8건으로 나타났다.

김성곤 팀장은 “바이오기업의 기술특례 상장이 줄어드는 추세를 보이는 것 같으나, 이는 기술특례 상장 대상이 과거 바이오기업만 해당했지만, 최근 다른 산업 분야에서도 기술특례가 가능해졌기 때문”이며, 또한 “코로나19 팬데믹 이후로 비대면 기술 분야 기업의 기술특례상장 신청이 늘어난 것도 하나의 요인으로 보인다”고 설명했다.

이어 “최근 바이오기업의 기술특례 상장 심사 중 미승인 또는 철회 사례가 알려지면서, 한국거래소의 바이오기업 상장 심사 기조가 보수적으로 바뀐 것 아니냐는 의견이 제시됐지만, 결론적으로는 거래소의 심사 기조는 특별히 바뀌지 않았다”고 밝혔다.

아울러 “다만 일부 바이오기업들의 사례는 최근 미국 금리 인상과 IPO 호황이 언제 막을 내릴지 모른다는 전망으로 인해 급박한 상장 준비에 따른 것으로 보인다”고 덧붙였다.

▲ 한국거래소 김성곤 팀장 ▲ 한국거래소 김성곤 팀장 |

향후 코스닥 상장 정책 개편 방향에는 과거에는 재무 요건 중심이었지만, 향후엔 미래 성장성을 반영한 시장평가 중심으로 바뀔 예정이며, 이것이 가능한 이유는 바이오기업들의 Pre-IPO 활성화에 따라 시장평가에 관한 객관적인 참조 가능한 기준들이 많아졌기 때문이라고 김 팀장은 설명했다.

이에 따라 시가총액이 주요 지표로 작용하고 재무 요건이 보완 지표로 변하게 되면서, 복잡했던 규정도 시가총액 중심으로 단순 명료화될 예정이라고 덧붙였다.

마지막으로 김성곤 팀장은 “위와 같은 코스닥 상장 정책을 통해서 바이오기업과 혁신기업들이 코스닥시장에 상장돼 기업과 코스닥시장이 함께 성장하고 발전하는 미래가 되기를 기대한다”고 밝혔다.